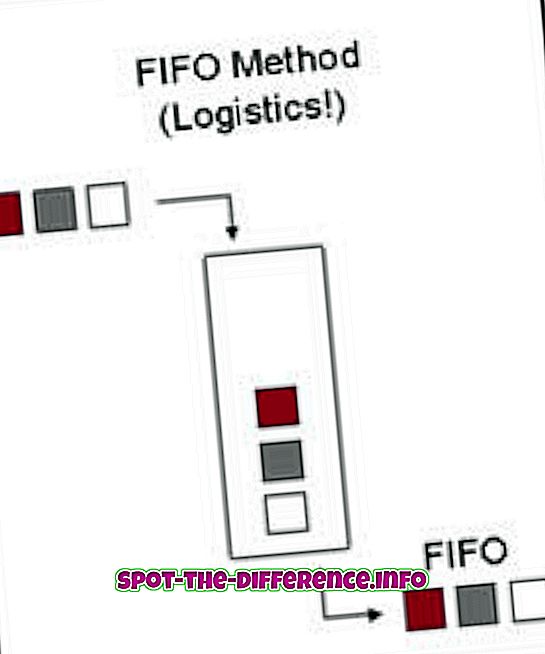

Ključna razlika: prvi ulaz, prvi izlaz (FIFO) je pojam koji se odnosi na korištenje onoga što je prvo dodano. Last In, First Out (LIFO) je pojam koji se koristi za upućivanje na ono što je dodano posljednje.

Prvi ulaz, prvi izlaz (FIFO) je pojam koji se odnosi na korištenje onoga što je prvo dodano. Na primjer, pretpostavimo da se snop ladica postavlja na pod. Stariji pladnjevi su naslagani na dnu dok su novi ladice na vrhu. Sada, kada radimo s FIFO-om, prvi će se poslužiti zadnji pladanj koji je stigao prvi. Ladice će se koristiti na isti način kao i ladice. FIFO se koristi u računalstvu i računovodstvu.

U računalstvu, FIFO je algoritam operativnog sustava koji daje svakom procesnom vremenu procesor u redoslijedu kojim dolaze. Slijedi prvi poredak koji je dan zadnjem nalogu koji je dao korisnik. FIFO je također način na koji računalni sustav obrađuje datoteke i mape, redoslijedom kojim dolaze. FIFO se također koristi u elektroničkim krugovima za puferiranje i kontrolu protoka.

U računovodstvu FIFO se koristi kao mjera za određivanje vrijednosti neprodanih zaliha, troškova prodane robe i drugih transakcija. U FIFO-u, roba koja nije prodana je ona koja je nedavno dodana u inventar. Jednostavnije rečeno, FIFO navodi da je prva kupljena roba najprije prodana, nakon čega je prodana roba zamijenjena novom robom koja je nedavno dodana u inventar. FIFO je važna metoda inventarizacije koja se koristi u robi široke potrošnje, kao što su restorani. FIFO je obvezna metoda, jer se hrana može brzo pokvariti i zahtijeva se odlaganje što je brže moguće.

U računalstvu, LIFO je teorija čekanja koja se odnosi na način na koji su stavke pohranjene u tipovima struktura podataka. Ako se postavi prema LIFO strukturiranoj linearnoj ladici, stavke se mogu skinuti samo s vrha; što znači da su podaci koji su posljednji dodani u ladicu prvi koji će biti izvađen. Ovaj izraz odnosi se na apstraktna načela obrade popisa i privremenog skladištenja, osobito kada postoji potreba za pristupom podacima u ograničenim količinama iu određenom redoslijedu.

U računovodstvu, LIFO se također koristi kao mjera za određivanje vrijednosti neprodanog inventara. Prema tome, roba proizvedena najskorije zabilježena je kao prva prodana, a proizvodi koji su prethodno proizvedeni još su u inventaru ili prodani posljednji. LIFO navodi da entitet prvo koristi ili raspolaže najnovijim inventarom. Ako je sredstvo prodano manje od onoga što je stečeno za njega, smatra se da je gubitak, dok se suprotno smatra dobiti. LIFO je najčešće korištena metoda za procjenu poreza jer povećava poreznu obvezu. Međutim, Međunarodni standardi financijskog izvještavanja (MSFI) zabranili su ovaj način izvješćivanja i dopuštaju samo FIFO-u. Ova metoda se još uvijek koristi u SAD-u.